Perspectivas económicas mundiales: América Latina y el Caribe

Divergencias y riesgos

Junio de 2016

Acontecimientos recientes:La región, en promedio, se está contrayendo, pero existen considerables divergencias. América del Sur, en especial, se ve sumamente perjudicada, ya que tres grandes economías, como Argentina, Brasil y la República Bolivariana de Venezuela, se encuentran en recesión. Las economías de otros países sudamericanos, incluidos Bolivia, Chile y Colombia, también se han desacelerado. En cambio, la subregión de México y América Central ha registrado un crecimiento relativamente más sólido debido a sus lazos económicos estrechos con los Estados Unidos, que crece de manera constante. Estas economías se han beneficiado de aumentos en la competitividad debido a la depreciación monetaria y el consumo más firme derivado de la disminución del desempleo y la moderada inflación. De manera análoga, las economías del Caribe, que también tiene una relación estrecha con los Estados Unidos, son estimuladas por el florecimiento del sector turístico.

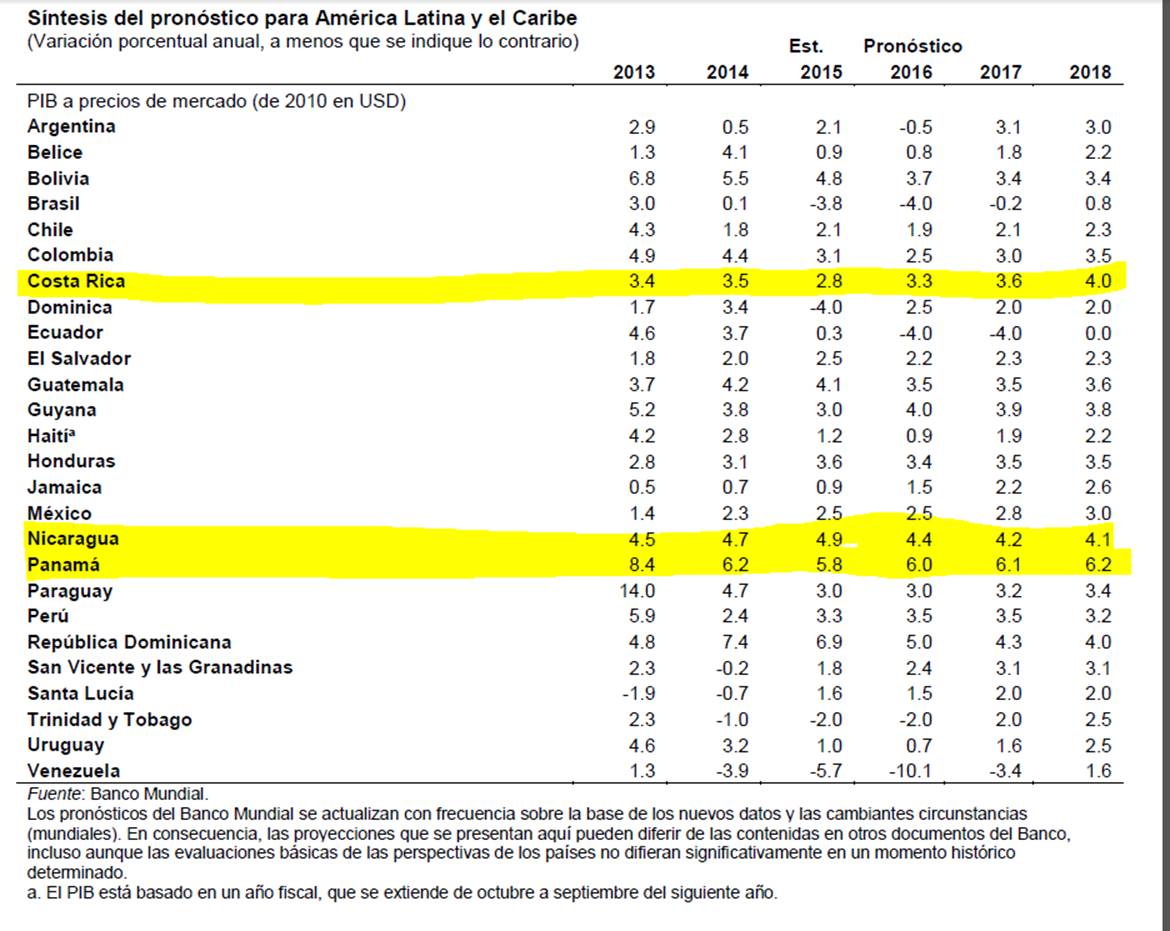

Perspectivas: Se prevé que la región se contraiga en un 1,3 % en 2016 tras un descenso de 0,7 % en 2015, los primeros años ininterrumpidos de recesión en más de 30 años. Se espera que la región comience a expandirse nuevamente en 2017 y que gradualmente cobre impulso hasta alcanzar un crecimiento de alrededor de un 2 % en 2018. Las perspectivas son variables dentro de la región: Según las previsiones, América del Sur se contraerá en un 2,8 % este año y tendrá una modesta recuperación en 2017, seguida de una aceleración del crecimiento de la producción que alcanzará un 1,7 % en 2018. Por el contrario, se prevé que la producción en la subregión de México y América Central, respaldada por los vínculos con los Estados Unidos y el sólido desempeño de las exportaciones, crezca en alrededor de un 3 % en 2017 y 2018.

Se pronostica que Brasil se contraerá en un 4 % en 2016 y que la incertidumbre continuará en 2017, en medio de los intentos de endurecimiento de las políticas, el aumento del desempleo, la retracción de los ingresos reales y la imprevisibilidad política. Si persiste la incertidumbre política, la implementación de iniciativas fiscales podría demorarse, lo que supondrá un lastre todavía mayor para las inversiones.

Como resultado de los ajustes macroeconómicos y las reformas estructurales en curso, se pronostica que la actividad en Argentina disminuirá moderadamente en 2016, antes de repuntar sobre una base más firme durante el período 2017-18. Se espera que aumenten las entradas de capital, después de la salida formal del incumplimiento técnico en el pago de la deuda, el restablecimiento del acceso a los mercados internacionales de deuda y la recuperación de la confianza de los inversores. Las exportaciones netas se beneficiarán de un peso Argentino significativamente más débil.

En comparación con América del Sur, la subregión de México y América Central tiene una vinculación mucho más estrecha con la economía estadounidense, a través del comercio, las inversiones y los flujos de remesas. Se prevé que el crecimiento permanezca, en general, sin variaciones en 2016, debido al descenso prolongado de los precios de los productos básicos agrícolas y a las medidas de consolidación fiscal que se están adoptando en toda la subregión. En el período 2017-18, se debería producir un aumento modesto del crecimiento, ya que la depreciación real de las monedas nacionales estimula las exportaciones netas y la economía estadounidense continúa expandiéndose. Según estimaciones, el consumo de los hogares continuará recuperándose, a medida que los ingresos reales se vean favorecidos por la baja inflación y el descenso del desempleo, particularmente en México, que, según se prevé, crecerá un 2,5 % este año. En varias economías centroamericanas, se pronostica que la política monetaria nacional seguirá siendo mayormente flexible en el corto y mediano plazo, con tasas de inflación bajas que alentarán la inversión. También se espera un fuerte crecimiento de la inversión en México, a medida que se materialicen los beneficios de las recientes reformas estructurales adoptadas.

A pesar del sólido desempeño del sector del turismo, el crecimiento en la región del Caribe se desacelerará en 2016, lo que representa una normalización tras un año excepcional como lo fue 2015. La construcción de grandes obras relacionadas con el turismo se está retrayendo paulatinamente, y diversas economías caribeñas están adoptando medidas de consolidación fiscal para fortalecer las finanzas públicas y reducir la pesada carga de la deuda pública que padecen. Si bien el brote del virus del Zika representa un riesgo considerable a la baja, las previsiones indican que el sector del turismo continuará expandiéndose y respaldando el crecimiento. La consolidación fiscal en numerosos países del Caribe afectará el crecimiento a mediano plazo.

Divergencias y riesgos

Junio de 2016

Riesgos: Si siguen bajando los precios de los productos básicos, es probable que la caída de los ingresos fiscales y los ingresos provenientes de las exportaciones provoque un endurecimiento adicional de las políticas y afecte negativamente el crecimiento. La deuda externa de toda la región ha aumentado, y gran parte de ella está denominada en divisas, particularmente en dólares estadounidenses. Si se producen nuevos aumentos en las relaciones de endeudamiento, dichos aumentos podrían conducir a reducciones de las clasificaciones del crédito soberano.

Las recesiones de Brasil y la República Bolivariana de Venezuela todavía no han llegado a un punto de inflexión y podrían ser más prolongadas de lo previsto anteriormente. Existe el riesgo de que estas recesiones se extiendan a otros países de la región.

|

Fuente: Banco Mundial. |