Manrique Blen, director de Impuestos de BLP aclara dudas para que usted no se lleve sorpresas a final de período

La emisión de la factura electrónica es tan solo una pequeña parte del reto que trae esta nueva regulación a nuestro país. Detrás de la mera migración de un comprobante físico a uno desmaterializado, existe todo un universo de retos e incógnitas para los profesionales y las empresas costarricenses, explicó Manrique Blen, director de Impuestos de BLP.

Sobre aceptación de la factura

El pasado 20 de febrero se publicó una resolución en La Gaceta, mediante la cual se amplía el plazo que tienen los clientes para aceptar o rechazar los comprobantes electrónicos. Anteriormente, este plazo era de tan solo 8 días hábiles, contados desde el momento en que se recibía el comprobante electrónico; modificándose para que de ahora en adelante este empiece a contar a partir del mes siguiente en que se realizó la transacción, comentó Blen.

Este cambio implicaría que, si usted realizó la compra el día 4 de marzo, tendría hasta el 10 de abril para aceptar o rechazar el comprobante electrónico. No haría ninguna diferencia en el cálculo del plazo si la transacción se realizó el 30 de marzo, dado que también se tendría hasta el 10 de abril.

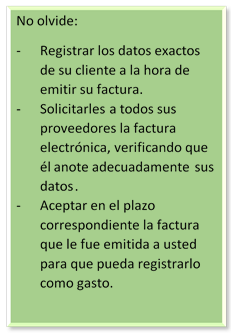

Esto es importantísimo, dado que este paso es exigido por Tributación como requisito para incluir el gasto en la contabilidad y para efectos de créditos fiscales (Impuesto General sobre las Ventas o para el IVA próximamente).

¿Qué sucede cuando el contribuyente no completa el ciclo de recepción y pago de sus facturas?

Si se omite aceptar, aceptar parcialmente o rechazar la factura, ese no será un gasto deducible del Impuesto sobre las utilidades.

¿Qué pasa con los que no están obligados a emitir el comprobante electrónico?

A forma de introducción, podríamos incluir en esta lista a todas aquellas empresas que no están sujetas o están exentas al pago del Impuesto sobre las Utilidades (Zona Franca, por ejemplo). Sin embargo, si una parte de la operación se encontrara gravada o si se tiene la obligación de actuar como perceptor del Impuesto General sobre las Ventas (IVA a partir de julio), la empresa sí estaría obligada a emitir el comprobante electrónico para dicha transacción.

Tampoco están obligados los bancos regulados por la Superintendencia General de entidades financieras, las instituciones públicas, el transporte remunerado, los productores agrícolas y los contribuyentes inscritos en el régimen simplificado.

No obstante, nada limita que las empresas decidan utilizar el sistema de facturación electrónica, aun no estando obligados. Esto podría facilitarles la vida a muchos, sobre todo, aquellos cuyos proveedores se lo exigen aún cuando la normativa no lo hace.

¿Qué deberá hacer el contribuyente con las facturas no electrónicas que se obtuvieron de empresas que aún no estaban emitiéndolas en este formato?

Depende. Si la factura física la obtuvo antes de que fuera obligatoria su emisión, entonces no habría ningún problema. Sin embargo, si esto no fuera el caso y el proveedor está obligado a emitirlas, el contribuyente que las recibió no podría deducir el gasto.

¿Qué sucede cuando emiten una factura electrónica con algún dato erróneo del interesado?

En este caso se deberá de realizar el rechazo de la factura en el sistema, para que así el proveedor la emita con las características adecuadas.

Qué debería hacer un contribuyente que paga un gasto de alquiler y servicios públicos para el desarrollo de su actividad, pero cuyos recibos no salen a nombre de la empresa o profesional por ser un inquilino.

Deberá siempre pedir los correspondientes gastos a nombre del Contribuyente, de lo contrario no podría deducir el gasto.

Este será un cierre fiscal atípico por implementar un sistema nuevo. ¿Cree que haya alguna flexibilidad a la hora de hacer el respectivo cierre fiscal?

Se entiende que tanto los contribuyentes como el Ministerio de Hacienda están en un periodo de aprendizaje, por lo que algunos temas podrían enfocarse con una mirada menos estricta. Sin embargo, lo recomendable es asumir que todo se cumplirá al pie de la letra, para no ganarse así contingencias innecesarias.

Sobre los tiquetes electrónicos y notas de crédito/débito

Los tiquetes son otra opción que la normativa da como comprobante de la transacción. Su principal contraste con la factura es que este no tiene un cliente receptor definido, dado que están dirigidas a consumidores finales.

Por otro lado, las notas de crédito/débito son el mecanismo mediante el cual se puede anular o modificar los efectos contables y fiscales de una factura o tiquete electrónico previamente emitido. Esto se debe a que, una vez que se emite el comprobante, este no se podría modificar y la única forma de neutralizar su efecto sería a través de las notas de crédito/débito.

Como es natural, con cada paso que se da hacia la plena implementación de la Facturación Electrónica, surgen nuevas dudas. Algunas ya han encontrado su respuesta en los últimos meses, otras hallarán certeza solo con el paso del tiempo.

Manrique Blen, director de Impuestos de BLP